Así lo ha mostrado el Colegio Profesional de Economistas de Almería en su décimo quinto barómetro, presentado este viernes.

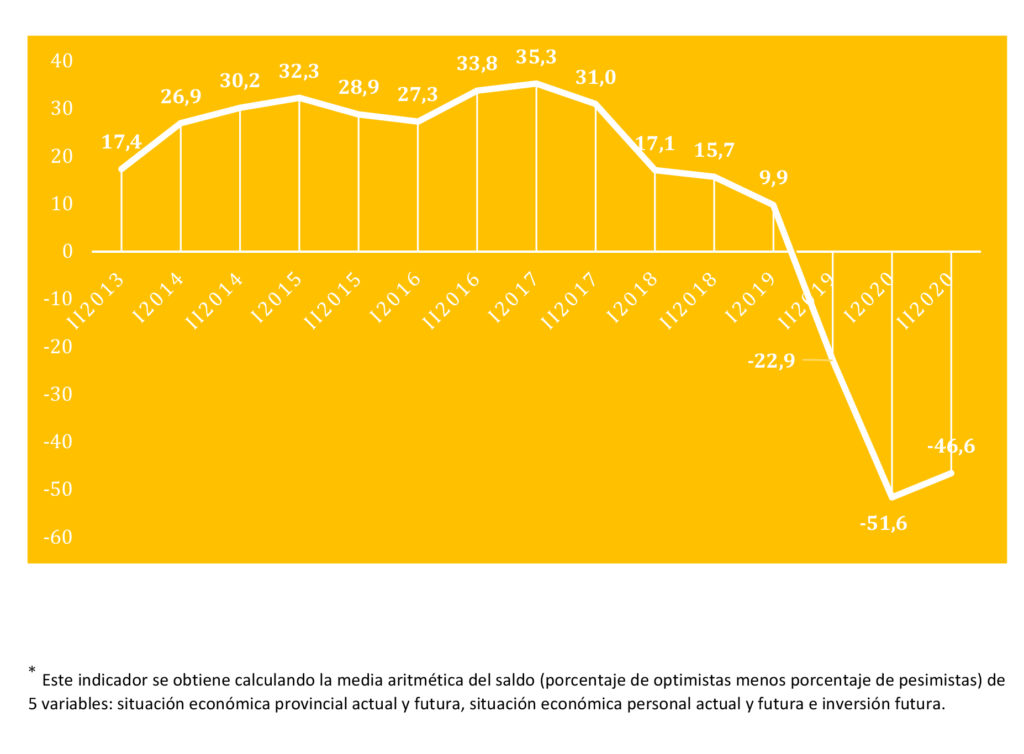

El Colegio Profesional de Economistas de Almería ha presentado hoy el 15º Barómetro de Situación Económica. Un estudio de percepción realizado por los profesionales cualificados que trabajan día a día mano a mano con todos los sectores productivos y empresariales de la provincia y que refleja que el indicador de sentimiento económico de la provincia de Almería rebota ligeramente desde el mínimo alcanzado hace seis meses, aunque sigue grave.

“La relajación de las restricciones habidas a partir de junio está seguramente en la base de esta ligera mejora. No obstante, el índice sigue en zona abisal, muy por debajo de los máximos alcanzados en 2017 y no es esperable que logre regresar a positivo en mucho tiempo. En cualquier caso, el inicio del proceso de vacunación y la inminente llegada de los fondos procedentes de Europa platean un horizonte algo menos oscuro de cara a este ejercicio que estamos comenzando. La resiliencia del sector primario almeriense nuevamente ha sido el colchón salvavidas de la economía, aunque la afectación tan radical del turismo va a dificultar la vuelta a los niveles de hace un año”, resume el informe, que ha sido presentado hoy por videoconferencia por la decana del Colegio de Economistas, Ana María Moreno Artés, y el director del Barómetro, David Uclés Aguilera, acompañados por el vicedecano Francisco Sierra Capel y el secretario Carlos Cano Guillén. Un trabajo que también cuenta con la coordinación del economista Jorge Tarifa Fernández.

La decana, Ana Moreno, ha destacado que se han cumplido las peores previsiones en cuanto a la bajada del PIB, “que ha sido de 11%, por encima de la zona Euro (7,2%) y que países del entorno como Francia o Italia, alrededor del 9% o de Alemania, con un 5%”. Moreno valora de manera positiva que el descenso del PIB en Almería esté por debajo de la media, “situándose en un 9,1% y la estimación más optimista dice que no volveremos al nivel previo a la crisis del Covid hasta el segundo semestre de 2022”. Sobre las medidas anunciadas recientemente, la decana considera que “no parece que las nuevas líneas vayan a llegar a todas las empresas que lo necesitan”, por lo que espera que haya novedades sobre este aspecto.

Por su parte, el director del Barómetro, David Uclés, considera vital “que Almería logre diversificar su actividad, porque si bien es cierto que la agricultura hace de colchón de seguridad, si tuviera una crisis como la que afecta al turismo, lastrada por el aislamiento social, haría mucho daño a nuestra provincia. Todo lo que sea aumentar o potenciar otros sectores y actividades económicas nos daría una mayor fortaleza”.

Situación económica provincia, regional, nacional y personal

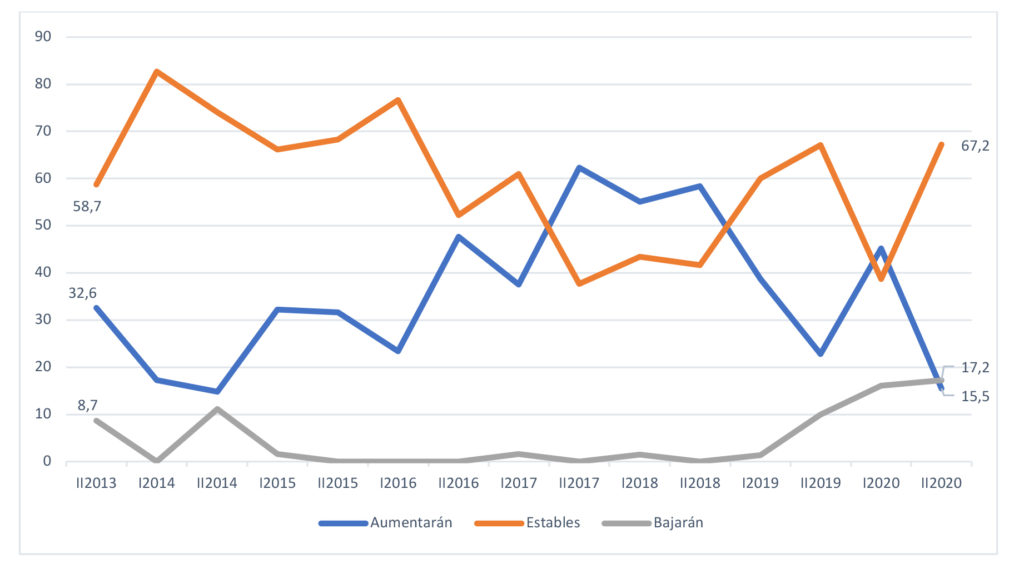

Los efectos de la Covid-19 siguen dejándose notar profundamente en las opiniones de los economistas almerienses. La imagen que se dibuja en relación con la situación económica provincial apenas es algo menos mala que en la oleada del pasado verano. Las opiniones pesimistas bajaron 10 puntos hasta situarse en el 82,8%, mientras que las optimistas pasaban del cero al 5,2%. Las respuestas en torno al primer semestre de 2021 mejoran algo más, con la opción optimista que se alza hasta el 20,7%, al tiempo que la negativa cae hasta el 65,5%. El avance de la vacunación y de la pandemia durante estos primeros meses del año serán los que sin duda consolidarán o no esta previsión.

La situación económica a escala provincial, regional y nacional sigue siendo muy negativa, aunque se percibe un claro menor pesimismo que el existente en la oleada del pasado verano. La situación personal de los colegiados ha seguido empeorando este semestre y la previsión es que lo siga haciendo durante la primera mitad de 2021.

Inflación e inversión

En cuanto a la previsión de inflación, tras la situación anómala de la pasada oleada, en la actual parece que las opiniones recuperan consistencia. Así, la opción mayoritaria es la de un mantenimiento del nivel de precios (67,2%), mientras que los inflacionistas alcanzan su mínimo y los deflacionistas su máximo.

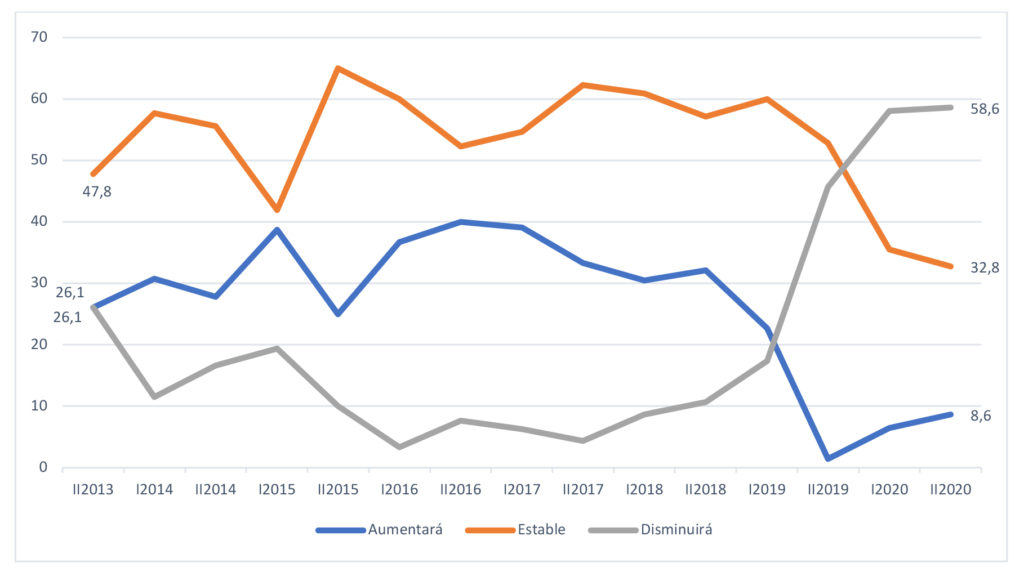

La variable inversión este semestre parece recoger las expectativas relacionadas con la marcha de la economía. Así, los economistas que prevén descensos de la inversión marcan un nuevo récord, pero niveles cercanos a la oleada anterior (58,6%). A la vez, la cifra de los que estiman un aumento del volumen escala unos pocos puntos, alejándose del mínimo de hace 12 meses (8,6%). Como ya se ha señalado en otras ocasiones, esta es una de las variables más importantes del barómetro ya que se ve influida por los niveles de actividad actuales y, a la vez, contribuye a mejorar los del futuro. Es esperable también que sea una de las primeras que recoja la mejora de la economía cuando esta se produzca, ya que hay una relación directa entre las expectativas de los agentes económicos y el nivel alcanzado por la inversión empresarial.

Opinión sobre los Sectores

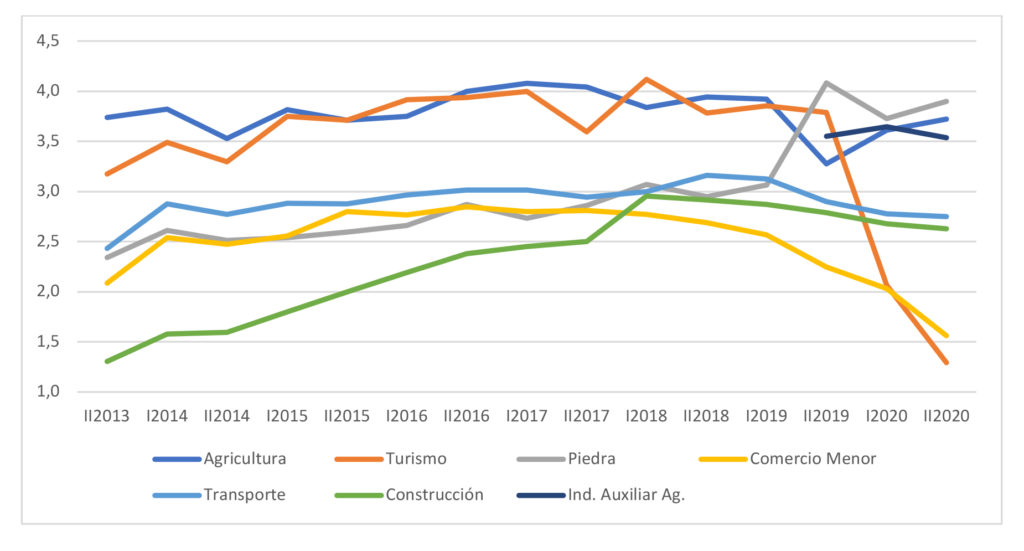

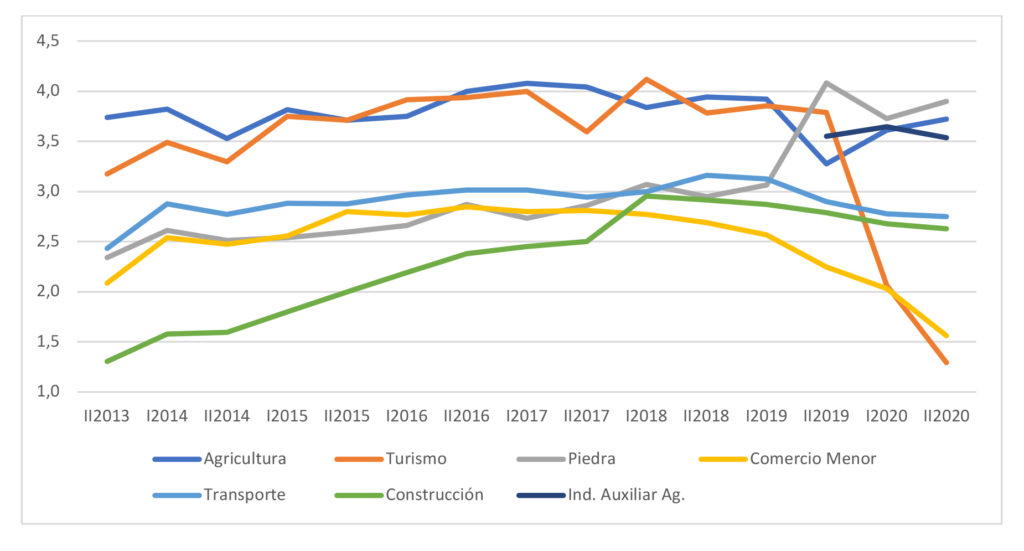

La crisis de la Covid ha redistribuido la situación de los sectores productivos más importantes de la provincia en tres agrupaciones. La primera, la de los más afectados por la crisis, está integrada por el turismo y el comercio menor. El turismo, de hecho, ha pasado de ser uno de los sectores con mayor puntuación a ser el peor en la presente oleada, marcando además su mínimo histórico en la serie del barómetro y posiblemente también en los índices de actividad real. La pandemia ha dificultado los movimientos de personas que son los que posibilitan la existencia misma del sector. Por otro lado, el comercio menor tradicional se ha visto afectado por los confinamientos y también por el crecimiento del comercio online, que ya venía ocurriendo pero que se ha acelerado durante los meses de pandemia.

El segundo grupo está integrado por otros dos sectores que han empeorado su situación, aunque en mucho menor grado que los dos anteriores. Son el transporte y la construcción. La percepción de los economistas sobre su marcha es menos desfavorable, posiblemente porque al ser sectores esenciales se han visto menos afectados por las restricciones derivadas de la epidemia.

Finalmente, hay un tercer grupo que apenas ha caído o incluso ha mejorado a ojos de los encuestados. Son la agricultura, la industria auxiliar de esta y la piedra natural. Destaca este último, que enlaza ya año y medio con la puntuación más elevada del conjunto de sectores.

Competitividad

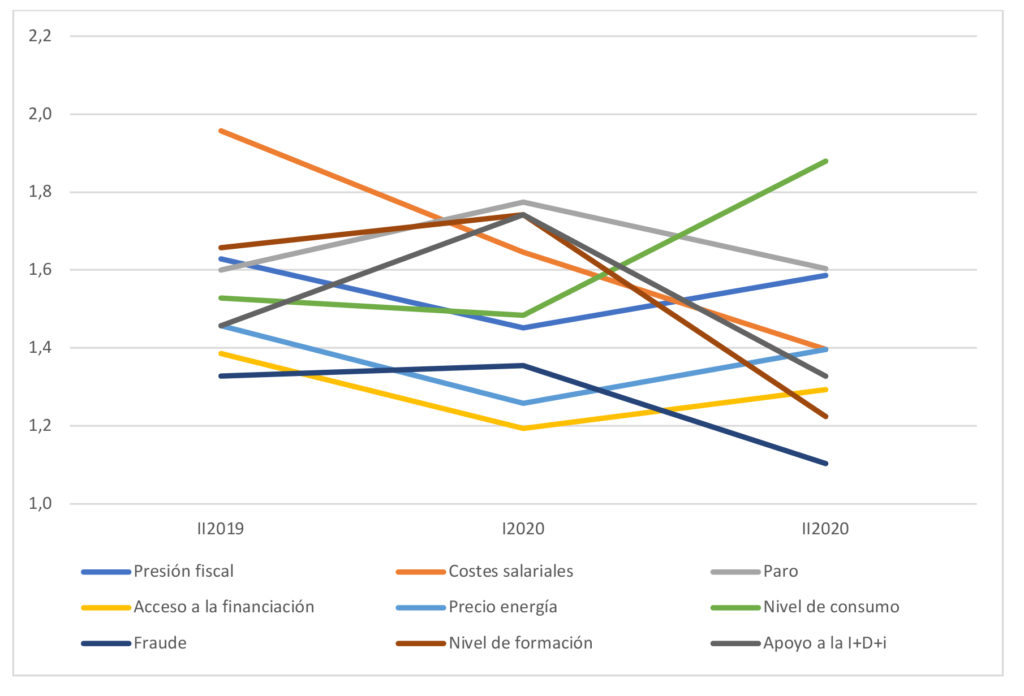

A lo largo de las tres oleadas en las que se ha realizado la pregunta sobre los factores que más afectan a la competitividad, ha habido dos que han mantenido una tendencia clara. El primero ha sido el coste laboral que ha ido perdiendo importancia de manera sostenida a lo largo del año y medio de tiempo transcurrido durante dicho periodo. El segundo ha sido el del nivel de consumo, que se mantuvo inicialmente para luego crecer con fuerza y situarse como el principal factor, lo cual es lógico en una crisis que está deviniendo en crisis de demanda.

Por detrás del nivel de consumo se han situado el paro y la presión fiscal como factores más influyentes. Como vemos, dos de los tres primeros son de los que suelen aparecer en situaciones de crisis económica. El menos relevante de los factores vuelve a ser el fraude, que ha perdido mucho peso en el último semestre.

Comparando las respuestas ofrecidas para la provincia con las obtenidas para Andalucía y España son reseñables algunas diferencias notables. La primera es la relacionada con la influencia del nivel de consumo, mucho más relevante en Almería que en el resto de los ámbitos geográficos. Otra es la del paro, que en la provincia tiene una menor importancia relativa (aquí es el segundo factor, mientras que en el resto es el primero). Finalmente, la presión fiscal tiene a nivel estatal mucho más peso que en el autonómico o almeriense.

Cuestiones prioritarias

Pensando en que la salida de la crisis sanitaria parece estar algo más clara, a pesar de vernos inmersos en una tercera ola especialmente grave, se ha sondeado a los colegiados sobre qué cuestiones serán las más importantes para garantizar la superación de la crisis económica una vez vencida la enfermedad.

De las cuestiones planteadas como opción, la que ha encontrado un mayor apoyo ha sido facilitar el reajuste laboral de las empresas una vez hayan vencido los ERTE (67,2%). Parece bastante claro que los niveles de demanda no van a volver a las cotas prepandemia de manera inmediata, por lo que debería permitirse a las empresas realizar los ajustes necesarios para mejorar sus posibilidades de supervivencia. En un segundo nivel, con puntuaciones muy próximas se sitúan equilibrar las cuentas públicas recortando gasto (48,3%) y mantener los ERTE hasta pasado al menos tres meses tras la pandemia (46,6%). Esta última opción está en línea con la citada en primer lugar y tiene que ver con los reajustes productivos necesarios para adaptarse a la nueva situación. La preocupación por el reequilibrio de las cuentas públicas reduciendo gasto y no aumentando la presión fiscal tiene que ver con la ya delicada situación de partida de la deuda española, y su más que previsible expansión en 2020 y 2021.